【宅建過去問】(令和05年問24)不動産取得税

不動産取得税に関する次の記述のうち、正しいものはどれか。

- 不動産取得税の徴収については、特別徴収の方法によることができる。

- 不動産取得税は、目的税である。

- 不動産取得税は、不動産の取得に対し、当該不動産所在の市町村及び特別区において、当該不動産の取得者に課する。

- 不動産取得税は、市町村及び特別区に対して、課することができない。

正解:4

1 誤り

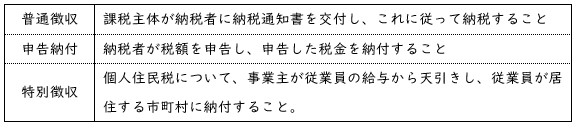

不動産取得税は、普通徴収の方法によって徴収されます(地方税法73条の17第1項)。

「特別徴収」ではありません。

■参照項目&類似過去問

内容を見る納付方法(税・鑑定[02]6)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-24-1 | 不動産取得税の徴収については、特別徴収の方法によることができる。 | × |

| 2 | R03-24-3 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 3 | H30-24-1 | 不動産取得税は、不動産の取得があった日の翌日から起算して3月以内に当該不動産が所在する都道府県に申告納付しなければならない。 | × |

| 4 | H26-24-1 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する市町村において課する税であり、その徴収は普通徴収の方法によらなければならない。 | × |

| 5 | H18-28-3 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する都道府県が課する税であるが、その徴収は特別徴収の方法がとられている。 | × |

| 6 | H13-28-1 | 不動産取得税は、不動産の取得に対して、取得者の住所地の都道府県が課する税であるが、その徴収は普通徴収の方式がとられている。 | × |

| 7 | H07-30-4 | 不動産取得税の徴収は申告納付の方法によることとされているので、都道府県の条例の定めるところによって不動産の取得の事実を申告又は報告しなければならない。 | × |

2 誤り

不動産取得税は、普通税です。「目的税」ではありません。

- 普通税=収入の使い道を特定せず、一般経費に充てるために課される税

- 目的税=特定の目的のために課される税

3 誤り

不動産取得税は、不動産の所在する都道府県が課す税(都道府県税)です(地方税法73条の2第1項)。

■参照項目&類似過去問

内容を見る都道府県税(税・鑑定[02]2)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-24-3 | 不動産取得税は、不動産の取得に対し、当該不動産所在の市町村及び特別区において、当該不動産の取得者に課する。 | × |

| 2 | R03-24-3 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 3 | H30-24-1 | 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。 | × |

| 4 | H26-24-1 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する市町村において課する税であり、その徴収は普通徴収の方法によらなければならない。 | × |

| 5 | H18-28-3 | 不動産取得税は、不動産の取得に対して、当該不動産の所在する都道府県が課する税であるが、その徴収は特別徴収の方法がとられている。 | × |

| 6 | H16-26-1 | 不動産取得税は、不動産の取得に対し、当該不動産の所在する市町村において、当該不動産の取得者に課される。 | × |

| 7 | H13-28-1 | 不動産取得税は、不動産の取得に対して、取得者の住所地の都道府県が課する税であるが、その徴収は普通徴収の方式がとられている。 | × |

| 8 | H10-28-1 | 不動産取得税は、不動産の取得に対し、当該不動産の所在する市町村において、当該不動産の取得者に課せられる。 | × |

| 9 | H03-30-1 | 不動産取得税は、不動産の取得に対し、その不動産の所在する市町村において課する税である。 | × |

| 10 | H02-31-1 | 海外の不動産の取得に対しても不動産取得税が課税される場合がある。 | × |

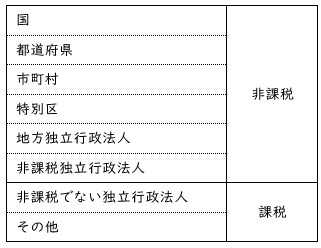

4 正しい

国、都道府県、市町村、特別区又は地方独立行政法人に対しては、不動産取得税を課することができません(地方税法73条の3第1項)。

※独立行政法人に関しては、一律に非課税団体と扱うわけではありません。非課税扱いを受けるのは、一定の場合に限られます(地方税法73条の3第1項、同法73条の4第1項1号)。

■参照項目&類似過去問

内容を見る国等に対する非課税(税・鑑定[02]7)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R05-24-4 | 不動産取得税は、市町村及び特別区に対して、課することができない。 | ◯ |

| 2 | H26-24-3 | 不動産取得税は、独立行政法人及び地方独立行政法人に対しては、課することができない。 | × |

令和7年 宅建解答速報・解説

毎年好評の「解答速報」は、本試験当日18:07に終了しました。

「解説講義(動画)」も、【無料公開講座】では11月26日に全問分を公開しました。

2025-26年末年始で「解説(文)」も全50問を公開済。各選択肢に「■参照項目&類似過去問」も付いています。

これらをまとめた【無料公開講座】も開講中。

本試験を整理し、次の本試験に向かうためのきっかけとして、気軽に受講しましょう。

「解説講義(動画)」も、【無料公開講座】では11月26日に全問分を公開しました。

2025-26年末年始で「解説(文)」も全50問を公開済。各選択肢に「■参照項目&類似過去問」も付いています。

これらをまとめた【無料公開講座】も開講中。

本試験を整理し、次の本試験に向かうためのきっかけとして、気軽に受講しましょう。